2016年一级建造师考试《建设工程经济》新教材变化解读

发布时间:2016-06-03 16:45:57

一、总体变化统计

(一)数据统计

1、理论变化:实质性内容变化较少,主要集中在第三章“设计概算的编制依据”,“施工图预算 的编制依据”,“工程量清单计价的方法”。

2、页码变化:整体减少 2 页,共 311 页(减少原因主要为排版影响)

3、大纲情况:未变

4、体系变化:章节未变

5、重新排序:未变

6、案例情况:【例 1Z102071-1】答案变化,其余未变

7、三级标题变化:未变

8、理论知识点变化:8 处(实质性变化较少,主要为概念性变化)

9、考点知识点变化:4 处

(二)新变规范性文件分布情况

《企业会计准则——建造合同》修改为《企业会计准则第 15 号——建造合同》

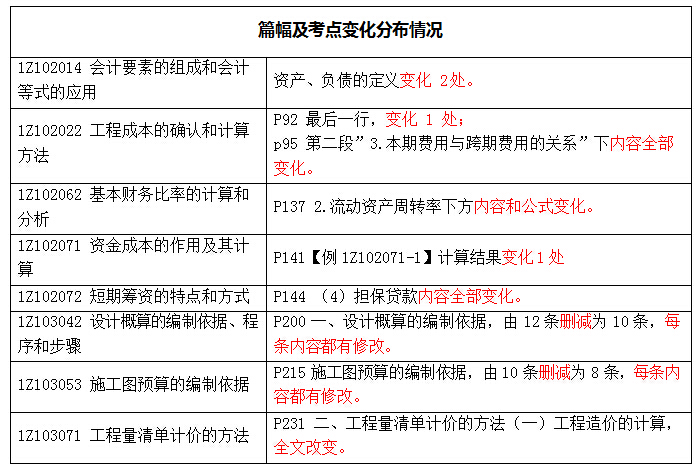

(三)篇幅及考点变化分布情况

(四)新变考点分布情况(7 个考点)

二、细节变化解读

【考点 1:会计要素的组成】

资产、负债的定义变化 2 处。具体如下: P89(一)资产下方内容改为“指企业过去的交易或者事项所形成的、由企业拥有或控制的、预 期会给企业带来经济利益的经济资源 ” P90(二)负债增加“未来的交易或者事项形成的义务,不属于现时义务 ”

资产、负债的定义变化 2 处。具体如下: P89(一)资产下方内容改为“指企业过去的交易或者事项所形成的、由企业拥有或控制的、预 期会给企业带来经济利益的经济资源 ” P90(二)负债增加“未来的交易或者事项形成的义务,不属于现时义务 ”

【考点 2:工程成本的确认和计算方法】

P92 最后一行,变化 1 处。 期间费用,与一定期间相联系,会计核算中不分摊到某一成本核算对象成本中去,而直接从企业 当期销售收入中扣除的费用。

p95 第二段”3.本期费用与跨期费用的关系”内容全部变化。 3.本期费用与跨期费用的关系:跨期费用支付与负担时间不一致,根源在权责发生制。本期费用 是在本期抵扣收入的费用,有本期发生的,也有上期发生的,还有以后再支付的;跨期费用是本 期发生(支付)但应由以后或以前期间负担的费用。如果费用的经济效益有望在若干个会计期间 发生,并且只能大致和间接地确定其与收益的联系,该项费用就应当按照合理的分配程序确认为 一项费用。

【考点 3:流动资产周转率】

P137 2.流动资产周转率下方内容和公式变化。具体内容: 流动资产周转率是指企业在一定时期内企业主营业业务收入与平均流动资产之间的比率,通常用 周转次数和周转天数来表示。两个指标的计算分别如下:

流动资产周转次数 =

流动资产周转天数 =

主营业务收入 流动资产平均值

计算期天数 流动资产周转次数

【新变点典型题】

1.流动资产周转率是指企业在一定时期内( )的比率,通常用周转次数和周转天数来表示。

A. 营业收入与全部流动资产之间

B. 营业收入与平均流动资产之间

C. 企业主营业业务收入与平均流动资产之间

D. 企业主营业业务收入与全部流动资产之间

【答案】C

【解析】根据 2016 年新版教材,流动资产周转率是指企业在一定时期内企业主营业业务收入与 平均流动资产之间的比率,通常用周转次数和周转天数来表示。 2.下列关于周转天数来指标的计算,正确的是( )。

A. 流动资产周转天数 =

B. 流动资产周转天数 =

365

流动资产周转次数

流动资产´ 365 流动资产周转额

C. 流动资产周转天数 = 流动资产平均值 ´ 365

主营业务收入

D. 流动资产周转天数 =

计算期天数 流动资产周转次数

【答案】D

【解析】根据 2016 年新版教材,流动资产周转率是指企业在一定时期内企业主营业业务收入与 平均流动资产之间的比率,通常用周转次数和周转天数来表示。两个指标的计算分别如下:

流动资产周转次数 =

流动资产周转天数 =

主营业务收入 流动资产平均值

计算期天数 流动资产周转次数

因此,正确选项是 D。

B 选项是 A 选项的变形公式,由旧版教材可以得出。 3.据某公司期末会计报表资料,主营业务收入 800000 元;流动资产期初余额为 500000 元,期末 余额为 520000 元;则该公司流动资产周转率为( )。

A:1.54

B:1.57

C:1.60

D:1.68

【答案】B

【解析】

平均流动资产总额=(500000+520000)/2=510000 元,流动资产周转率=主营业务收入/平均流动资 产总额= 800000/510000=1.57

【考点 4:设计概算的编制依据】

P141 例题【例 1Z102071-1】计算结果变化。

【新变点典型题】

4.某企业通过长期借款和长期债券两种方式筹资,其中长期借款为 3000 万元,长期债券为 2000 万元,期限均为 3 年,每年结息一次,到期一次还本。年利率为 6%,手续费率为 2%;长期债 券年利率为 6.5%,手续费率为 1.5%,企业所得税率为 25%。关于该企业资金成本的说法,错 误的是()

A.长期债券的资金成本率为 4.95% B.长期借款的资金成本率为 4.59% C.两种筹资成本均属于债务资金成本 D.企业筹资的综合资金成本为 4.7%

【解析】D

【解析】长期借款的资金成本率=3000×6%×(1-25%)÷[3000×(1-2%)]=4.59%;长期债券 的资金成本率=2000×6.5%×(1-25%)÷[2000×(1-1.5%)]=4.95%;长期借款占比 60%,长 期债券占比为 40%,综合资金成本=4.95%×40%+4.59%×60%=4.7%。

【考点 5:设计概算的编制依据】

P200 设计概算的编制依据由 12 条删减为 10 条。每条内容都有修改。现教材为“设计概算的编 制依据为:

1.国家、行业和地方有关规定;

2.相应工程造价管理机构发布的概算定额;

3.工程勘察与设计文件;

4.拟定或常规的施工组织设计和施工方案;

5.建设项目资金筹措方案;

6.工程所在地编制同期的人工、材料、机械台班市场价格,以及设备供应方式及供应价格;

7.建设项目的技术复杂程度,新技术、新材料、新工艺以及专利使用情况;

8.建设项目批准的相关文件、合同、协议等;

9.政府有关部门、金融机构等发布的价格指数、利率、汇率、税率以及工程建设其他费用等;

10.委托单位提供的其他技术经济资料等。

【新变点典型题】

5. 建设工程设计概算的编制依据( )。 A. 批准的施工图设计图纸

B. 概算定额

C. 建设单位经济实力

D. 建设项目批准的相关文件

E. 建设项目资金筹措方案

【答案】BDE

【考点 6:施工图预算的编制依据】

P215 施工图预算的编制依据由 10 条删减为了 8 条。每条内容都有修改,新版内容具体为:

1、国家、行业和地方有关规定

2、相应工程造价管理机构发布的预算定额

3、施工图设计文件及相关标准按土建和规范

4、项目相关文件、合同、协议等

5、工程所在地的人工、材料、设备、施工机械市场价格

6、施工组织设计和施工方案

7、项目的管理模式、发包模式及施工条件

8、其他应提供的资料

【新变点典型题】

6.施工图预算的编制依据有( )。 A.建设项目有关文件、合同、协议等 B.施工组织设计和施工方案等文件 C.项目的管理模式、发包模式及施工条件等 D.新技术、专利使用情况 E.工程所在地人工、材料、设备、施工机械市场价格

【答案】ABCE

【解析】2016 版教材:施工图预算的编制依据应包括下列内容:

1.国家、行业、地方有关规定;

2.相应工程造价管理机构发布的预算定额;

3.施工图设计文件及相关标准图集和规范;

4.项目有关文件、合同、协议等

5.工程所在地的人工、材料、设备、施工机械市场价格;

6.施工组织设计和施工方案等文件;

7.项目的管理模式、发包模式及施工条件;

8.其他应提供的资料。

7. 施工图预算的编制依据包括( )

A. 中标通知书书

B. 施工组织设计和施工方案

C. 地质勘察报告

D. 相关文件、合同等

E. 施工条件

【答案】BDE

【考点 7:工程量清单计价的方法】

P231 工程量清单计价的方法(一)工程造价的计算,全文改变。新版教材为:

(一)工程造价的计算 采用工程量清单计价,建筑安装工程造价由分部分项工程费、措施项目费、其他项目费、规费和 税金组成。在工程量清单计价中,如按分布分项工程单价组成来分,工程量清单计价的主要有三 种形式:①工料单价法;②综合单价法;③全费用综合单价法。

工料单价法=人工费+材料费+施工机具使用费 (1Z103071-1) 综合单价=人工费+材料费+施工机具使用费+管理费+利润 (1Z103071-2)

全费用综合单价=人工费+材料费+施工机具使用费

+管理费+利润+规费+税金 (1Z103071-3)

《计价规范》规定,分部分项工程量清单应采用.综合单价计价。但在 2015 年发布实施的《建设 工程造价咨询规范》GB/T51095——2015 中,为了贯彻工程计价的全费用单价,强调最高投标限 价、投标报价的单价采用全费用综合单价。本教材主要依据《计价规范》编写,即采用综合单价 法计价。利用综合单价法计价需分项计算清单项目,再汇总得到工程总造价。

分部分项工程费=∑分部分项工程量×分部分项工程综合单价 (1Z103071-4) 措施项目费=∑单价措施项目工程量×单价措施项目综合单价

+∑总价措施项目费 (1Z103071-5)

其他项目费=暂列金额十暂估价十计日工十总包服务费+其他 (1Z103071-6) 单位工程报价=分部分项工程费十措施项目费

十其他项目费十规费十税金 (1Z103071-7) 单项工程报价=∑单位工程报价 (1Z103071-8)

总造价=∑单项工程报价 (1Z103071-9)

【新变点典型题】

8.在工程量清单计价中,如按分布分项工程单价组成来分,工程量清单计价的主要形式有( )。

A.工料单价法 B.综合单价法 C.全费用综合单价法 D.定额单价法 E.预算单价法

【答案】ABC

【解析】根据 2016 年新版教材,在工程量清单计价中,如按分布分项工程单价组成来分,工程 量清单计价的主要有三种形式:工料单价法、综合单价法、全费用综合单价法。

D 选项定额单价法是施工图预算的编制方法之一;E 选项预算单价法是设计概算中设备安装工程 概算的编制方法之一。

9.根据《工程量清单计价规范》,分部分项工程量清单应采用( )方法计价。

A.工料单价法 B.综合单价法 C.全费用综合单价法 D.定额单价法

【答案】B

【解析】根据 2016 年新版教材,在工程量清单计价中,如按分布分项工程单价组成来分,工程 量清单计价的主要有三种形式:工料单价法、综合单价法、全费用综合单价法。 根据《计价规范》,分部分项工程量清单应采用.综合单价计价。 10.工程量清单计价中的全费用综合单价的内容包括()

A.人工费+材料费+施工机具使用费 B.人工费+材料费+施工机具使用费+管理费+利润 C.人工费+材料费+施工机具使用费+管理费+利润+规费+税金 D.人工费+材料费+施工机具使用费+管理费+利润+税金

【答案】C

【解析】A 为工料单价,B 为综合单价,C 为全费用综合单价。 三、教材信息

名称:《建设工程经济》 编者:全国一级建造师执业资格考试用书编写委员会 出版社:中国建筑工业出版社

2016 年教材变化,主要是以勘误为主,根本性的变化较少。 四、考试题型、题量分析和评分标准

本科目是全国一级建造师执业资格考试三门公共课中的一门,考试时间 2 小时,题型为

单选题与多选题,题量为单选 60 个,多选 20 个,满分 100 分。

平均 1.5 分钟完成 1 道题目;单选题约 1 分钟/题,多选题约 2 分钟/题,则更为科学。 五、考情分析

2015 年考点分析

|

内容 数值与分值 |

单选题 |

多选题 |

合计 |

||

|

数量 |

分值 |

数量 |

分值 |

||

|

工程经济 |

17 |

17 |

6 |

12 |

29 |

|

工程财务 |

16 |

16 |

5 |

10 |

26 |

|

建设工程估价 |

27 |

27 |

9 |

18 |

45 |

|

小计 |

60 题 |

60 分 |

20 题 |

40 分 |

100 分 |

需要说明的是,根据历年考情,教材的第一部分是第二部分和第三部分的基础,第二部 分较为抽象,而第三部分属于实际应用章节,考试分数接近 50%,并且在实务考试中也会用到, 因此,本次讲解对第三部分也进行了重点安排,提请考生务必注意! 六、本门课程讲解思路和学习方法 1.围绕教材讲解基本知识点,以应试为目的,兼顾知识性,但主要是帮助大家用最少的时间通 过考试。不做系统讲解,以考点和考试出题类型为尺度掌握。 2.围绕例题讲理论,理论与习题穿插讲解,习题主要以历年工程经济考试真题为主。

3.学员一定要先听 1V1 或精讲班,然后听其他的课程。了解各种班型的特点。

4.习题来检测本节知识的掌握程度,一定要以教材的考点为中心学习,题目做不对了,找相应 的考点掌握,并注意着重记忆。不搞题海战术,题目要以往年真题为主,不用做太多,课件的题 目完全掌握,再做近三年的考题和几套模拟试题即可。 中国考试的特点:标准化,强调记忆。少做题,多背书。抓住重点看,至少 3 遍以上。 七、答题技巧

1.太绝对的话一般是错误的(大于 95%)

2.否定的话很可能是错误的(大于 60%)

3.有语法错误的、不通顺、陌生的选项一般是错误的。

4.带数字的选项是错误选项的可能性较大(题目只有 1 个带数字的选项)。

5.互为矛盾的两个选项一般有一个是正确的,互为矛盾两种选项群,不能交叉选。

6.不易识别的错误选项:换一个字、换一个词、说半句话、两句不同出处的话攒在一起、 不同 出处的选项放在一起。

7.方法题目不易做,注意记忆技巧(编顺口溜、排除法)。

8.注意题目中出现干扰内容。

9.多选题的原则:必选两个、第三个相对谨慎、第四个绝对谨慎 八、应试心态

1.考过的欲望。制定计划。持之以恒。

2.依靠自己。老老实实复习。

3.不要害怕一次听不懂。应考心态学习。

4.进入学习状态。

5.多轮复习技巧。

400

400

浙公网安备 33010302000273号

浙公网安备 33010302000273号